A公司(未开具增值税专用发票的企业)

该公司主要从事商品零售,属于按季申报的增值税小规模纳税人,2020年1月销售商品,自行开具增值税普通发票价税合计15.45万元, 2月销售商品自行开具增值税普通发票价税合计4.12万元,3月销售商品自行开具1%征收率普通发票价税合计10.1万元。

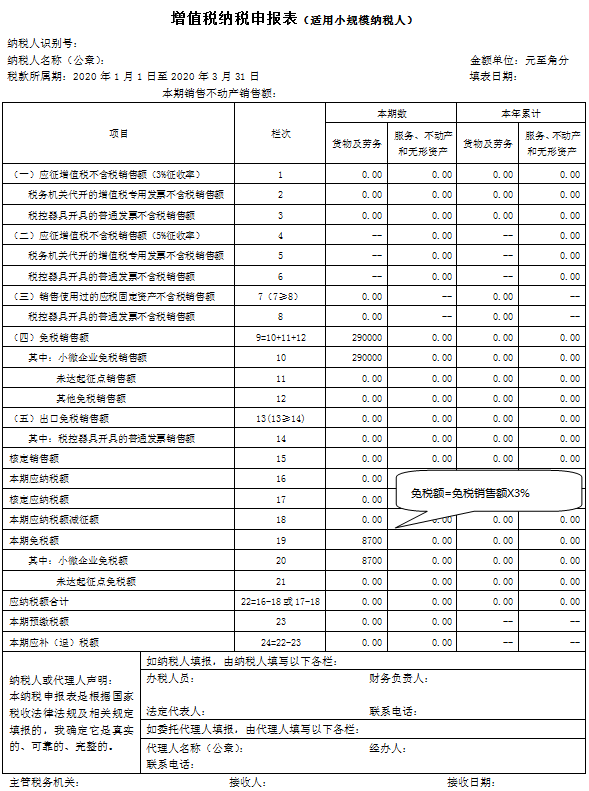

(1)增值税计算

2020年一季度不含税销售额154500/(1+3%)+41200/(1+3%)+101000/(1+1%)=290000元<小微免税标准30万,可以享受小微免税政策。

2020年一季度免税额154500/(1+3%)*3%+41200/(1+3%)*3%+101000/(1+1%)*3%=8700元。

(2)填报要点

适用小微免税政策的小规模纳税人,若月销售额不超过10万元(季度销售额不超过30万元),则销售额填写在《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,具体为:纳税人登记注册类型为“个体”的,填写第11行“未达起征点销售额”;纳税人登记注册类型非“个体”的,填写第10行“小微企业免税销售额”。

享受小微企业免征增值税优惠政策并减按1%征收率开具增值税普通发票的,免税额由系统自动计算填入主表第20栏,计算方法为:免税额=不含税销售额*3%。本案例“3月销售商品自行开具1%征收率普通发票价税合计10.1万元”,主表第20栏“其中:小微企业免税额”应填写3000元,即101000/(1+1%)*3%。

如果该纳税人没有其他免税项目,无需填报《增值税减免税申报明细表》。

1329356022@qq.com

(24小时内回复)

0591-88186346

商用QQ

1329356022

(如不在线请稍候再拨)

0591-88186346

QQ:1329356022